Actueel

Huis kopen of verbouwen? Dit moet u weten over de woningmarkt

Overweegt u een huis te kopen of uw huidige woning te verbouwen? Dan bent u niet de enige. In het tweede kwartaal van 2025 is het aantal hypotheekaanvragen flink gestegen.

Zo houdt u grip op uw hypotheek!

De meeste mensen denken liever niet te lang na over financiële zaken, laat staan over inkomensverlies. Begrijpelijk, u heeft het nu immers goed geregeld. De hypotheeklasten zijn prima te dragen, dus waarom zou u zich zorgen maken over iets wat misschien nooit gebeurt?

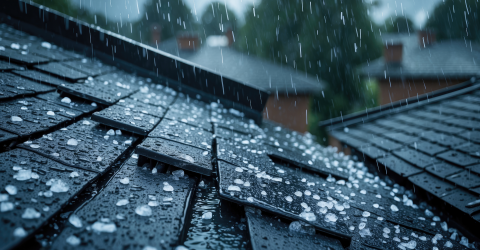

Minder weerschade, maar bent u voorbereid op de volgende stortbui?

Misschien is het u ook opgevallen: het weer was in 2024 rustiger dan in de jaren ervoor. Minder stormen, weinig extreme hagelbuien. Volgens experts was dat vooral een kwestie van geluk – én van goed voorbereid zijn. Want hoewel de totale schade lager lag, waren er wel hevige lokale pieken.

E-step of segway? Let dan op het nieuwe kentekenbeleid

Sinds 1 juli gelden er nieuwe regels voor bijzondere bromfietsen, zoals elektrische steps en segways. Een belangrijk verschil: deze voertuigen moeten voortaan een eigen kenteken hebben.

U spaart bewust, maar is het genoeg voor later?

U gaat verstandig om met uw geld. U spaart, maakt doordachte keuzes en houdt uw uitgaven goed in de gaten. Uit onderzoek van de Pensioenfederatie blijkt zelfs dat vier op de tien jongvolwassenen elke maand 20% van hun inkomen opzijzetten. Iets om trots op te zijn!

Hypotheek: kiest u voor een langere rentevaste periode?

De hypotheekrente is de afgelopen jaren flink gestegen en experts verwachten voorlopig geen scherpe daling. Als u nu een huis koopt of uw hypotheek moet oversluiten, staat u dan voor de keuze: kiest u voor meer zekerheid of voor meer flexibiliteit?

Zorgeloos op reis? Alleen als uw verzekering klopt

Uw koffers zijn al bijna gepakt, de vakantie-voorpret is begonnen. Uiteraard heeft u ook uw reisverzekering geregeld. Dus mocht er iets gebeuren, dan hoeft u zich geen zorgen te maken. Maar is dat wel zo? Er zijn namelijk grote verschillen in wat verzekeringen uitkeren bij schade.

Frauderisico is goed te beperken

Volgens een onderzoek van Allianz zijn in het afgelopen jaar 78% van de bedrijven in Nederland en België getroffen door fraude. Zo’n hoog percentage betekent dat er ook fraude in uw bedrijf kan plaatsvinden. Wat kunt u doen om problemen te voorkomen? En hoe verzekert u de schade?

Kiest u voor een bv of een eenmanszaak?

Bij de start van uw bedrijf heeft u gekozen voor een bepaalde rechtsvorm. Dat kan een eenmanszaak zijn of een bv. Maar u zit niet aan die keuze vast. Wanneer is het verstandig om over te stappen naar een andere rechtsvorm? Goed om de verschillen eens in kaart te brengen.

Onderscheid u met uw webwinkel

Sinds 2019 is het aantal webshops in Nederland ruimschoots verdubbeld naar meer dan 100.000. Er zijn nu zelfs meer webwinkels dan fysieke winkels. Toch maakt de e-commerceomzet niet een vergelijkbare spurt. De concurrentie is dus stevig. Wat is het geheim van een succesvolle webshop?

Nieuwe wetten en regels voor ondernemers

Deze zomer worden er weer nieuwe wetten van kracht of gaan wijzigingen in voor bestaande wetten. De belangrijkste wijzigingen hebben we op een rijtje gezet. Het kan zijn dat die ook gevolgen hebben voor uw verzekeringen. Klop dan bij ons aan voor advisering en eventuele aanpassingen.

Starters vinden vaker een koopwoning

Bent u starter op de woningmarkt of kent u iemand die dat is? Dan is er goed nieuws: het aanbod van betaalbare koopwoningen is dit jaar ruimer geworden. En dat merken starters vooral in de grote steden, waar de kansen lang schaars waren.